Newsletter

Newsletter

Coraz więcej zarabiają fundusze małych i średnich spółek

Teoretycznie fundusze akcji małych i średnich spółek obdarzone są większym potencjałem wzrostowym. Przez kilka lat niespecjalnie było to widać, jednak ostatnie miesiące przyniosły wyraźną poprawę wyników.

W ostatnich miesiącach fundusze akcji polskich małych i średnich spółek znów zaczynają pokazywać wyniki wyraźnie lepsze niż fundusze akcji uniwersalnych. Od początku roku do końca lipca średnio przyniosły 14,3 proc. zysku, podczas gdy w przypadku funduszy uniwersalnych jest to ledwie 1,5 proc. Lepszą koniunkturę w segmencie małych i średnich przedsiębiorstw notowanych na warszawskiej giełdzie odzwierciedlają giełdowe indeksy. WIG, jako wskaźnik szerokiego rynku, od początku roku stracił na wartości 1,1 proc., a WIG20 9,9 proc. Jednak już mWIG40, obrazujący sytuację w segmencie średnich spółek, zyskał 14,55 proc., zaś indeks najmniejszych spółek – sWIG80 – wzrósł o 14,3 proc.

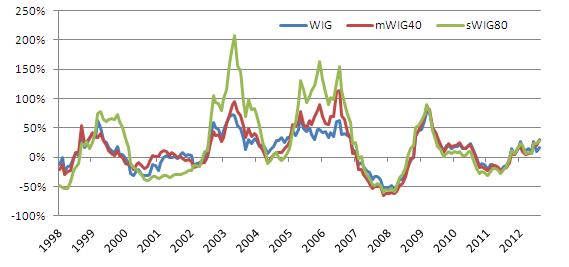

Takie różnice w zachowaniu poszczególnych indeksów nie są niczym nadzwyczajnym. W połowie 2007 roku, u szczytu hossy, sWIG80 w skali roku notował wzrost o przeszło 150 proc. W tym czasie mWIG40 mógł się pochwalić zwrotem rzędu 125 proc., a WIG nieco ponad 60 proc. Wiosną 2004 roku zdarzyło się nawet, że roczna stopa zwrotu z indeksu małych spółek przekroczyła 200 proc., podczas gdy w przypadku średnich spółek było to niespełna 100 proc., a przy WIG-u ponad 70 proc. Podczas spadków zarówno „maluchy” jak i „średniaki” także wyprzedzają WIG, notując większe straty, choć wówczas różnice wyrażane w punktach procentowych nie są już tak duże. Jak pokazuje poniższy wykres, podczas wzrostów indeksy małych (kolor zielony) i średnich (kolor czerwony) spółek rosną szybciej niż WIG (kolor niebieski), i na odwrót, podczas spadków zazwyczaj tracą więcej. Jednocześnie nie trudno zauważyć, że mniej więcej od 2008 roku wszystkie te trzy wskaźniki poruszają się w zgodnym rytmie, a ewentualne rozbieżności nie są już tak wyraźne, jak bywało to wcześniej.

Roczne zmiany indeksów na koniec kolejnych miesięcy

Źródło danych: Stooq.pl.

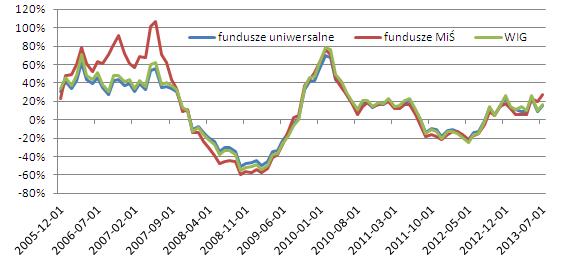

Szansa na potencjalny zysk znacznie przekraczający zwykłe (uniwersalne) fundusze akcji polskich spowodowała, że sześć, siedem lat temu w szybkim tempie zaczęło przybywać funduszy specjalizujących się w inwestowaniu wyłącznie w akcje małych i średnich firm. Obecnie w ofercie krajowych instytucji jest ich już 22. Szczyt zainteresowania fundusze te przeżywały pod koniec 2006 i w pierwszej połowie 2007. Zdarzyło się wówczas nawet, że tylko w jednym miesiącu, w maju 2007 roku, przewaga wpłat nad umorzeniami przekroczyła 2 mld zł. Najlepszą reklamą dla nich były wówczas wyniki, które przeciętnie były dwa razy wyższe niż w przypadku funduszy uniwersalnych. W szczycie hossy, czyli w połowie 2007 roku, podczas gdy fundusze uniwersalne mogły pochwalić się średnią roczną stopą zwrotu sięgającą ok. 60 proc., fundusze małych i średnich spółek notowały wynik na poziomie blisko 120 proc.

Istotnym ryzykiem w przypadku funduszy MiŚ jest fakt, że na GPW zdecydowana większość obrotu koncentruje się na dosłownie kilku, kilkunastu największych spółkach, jak KGHM, PKO BP, PZU, Orlen czy Pekao. Wystarczy porównać średnie obroty generowane akcjami spółek wschodzących w skład indeksu WIG20, które w ostatnich dwóch latach średnio na sesję wynosiły blisko 670 mln zł, ze średnimi obrotami generowanymi na indeksie mWIG40, które przekraczają 97 mln zł na sesję. Dla sWIG80 jest to jeszcze mniej – nieco ponad 34 mln zł na sesję.

To porównanie w dużym stopniu tłumaczy fenomenalne zyski funduszy MiŚ w latach 2006 i 2007. Miliardowe napływy gotówki zarządzający musieli przecież lokować zgodnie ze statutem funduszy, czyli w akcje małych i średnich spółek. Ten rynek nie był i nie jest ta tyle płynny, żeby sprawnie zaabsorbować tak znaczny kapitał. Wystąpił więc efekt samonakręcającej się spirali, która wywindowała kursy akcji. Wraz z załamaniem na rynkach akcji i nadejściem bessy fundusze akcji małych i średnich spółek szybko, o wiele szybciej niż fundusze uniwersalne, oddały zyski, zamieniając je w pokaźne, sięgające średnio nawet 60 proc. straty, w czym nieznacznie tylko, ale jednak, wyprzedziły fundusze uniwersalne.

Roczne stopy zwrotu na koniec kolejnych miesięcy

Źródło danych: Analizy Online, Stooq.pl.

Od powrotu wzrostów na początku 2009 roku, w pierwszej, dynamicznej fazie hossy i podczas późniejszej jej korekty, wyniki funduszy uniwersalnych i MiŚ były w zasadzie bardzo do siebie zbliżone. Dopiero poprawa giełdowej koniunktury, którą z przerwami obserwujemy od początku ubiegłego roku, licząc do końca lipca br. przyczyniła się do wzrostów indeksów spółek małych (sWIG80) i średnich (mWIG40) o odpowiednio 40,5 i 34,5 proc. W tym samym czasie WIG zwyżkował o 24,8 proc., a WIG20 o 8,5 proc. Przełożyło się to na znaczące polepszenie wyników funduszy akcji MiŚ w relacji do funduszy akcji uniwersalnych, a trzeba zauważyć, że teoretycznie większy potencjał wzrostowy tych pierwszych przez kilka lat niespecjalnie dawał o sobie znać. Gdy ostatnim razem fundusze MiŚ miały wyraźną przewagę, na rynku w najlepsze szalała hossa.

Bernard Waszczyk, Open Finance

polecamy

Tym elektromarketom sprzedaż skurczyła się prawie o połowę. Przejmie je x-komTak Poczta Polska stawiała automaty paczkowe. NIK zawiadamia śledczychMango korzysta z modelek wygenerowanych przez AIInPost uruchamia dostawy międzynarodowe. Można wysyłać paczki z Polski do siedmiu krajówInPost wyda 200 mln zł na swoje akcje. Żeby nagradzać menedżerówDonald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie?najpopularniejsze

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów  Max i Amazon Prime Video rozszerzają współpracę

Max i Amazon Prime Video rozszerzają współpracę  Tym elektromarketom sprzedaż skurczyła się prawie o połowę. Przejmie je x-kom

Tym elektromarketom sprzedaż skurczyła się prawie o połowę. Przejmie je x-kom  Sukces festiwalu Radia 357. Frekwencja przerosła oczekiwania

Sukces festiwalu Radia 357. Frekwencja przerosła oczekiwania  Bluesky realną konkurencją dla X? „ Liczby mogą robić wrażenie”

Bluesky realną konkurencją dla X? „ Liczby mogą robić wrażenie”

Dołącz do dyskusji: Coraz więcej zarabiają fundusze małych i średnich spółek