Newsletter

Newsletter

Jak odebrać dywidendę

Jak co roku o tej porze, inwestorzy zaczynają rozglądać się za spółkami, które będą dzielić się zyskiem. Okazją do dywidendowych deklaracji i kalkulacji jest sezon publikacji raportów finansowych. Choć nie wszystkie karty są odkryte, sporo już wiadomo. Czasem dobrze jest zagrać „w ciemno”, bo pozytywne niespodzianki mogą być zyskowne, ale bywają też rozczarowania.

Odpowiedź na pytanie gdzie szukać największych zysków z dywidendy, znaleźć jest stosunkowo łatwo. Większość spółek deklaruje jaką częścią zysku jest gotowa podzielić się z akcjonariuszami w momencie publikacji okresowych sprawozdań finansowych. Coraz większa liczba firm przyjmuje i ogłasza długoterminową politykę dywidendową, w oparciu o którą inwestorzy mogą dokonać kalkulacji zysku możliwego do osiągnięcia z tego tytułu. Mamy wreszcie WIGdiv, czyli indeks grupujący spółki regularnie wypłacające dywidendę oraz możliwość śledzenia tego, jak firmy dzieliły zyski w poprzednich latach. Ten zestaw informacji, uzupełniony o ewentualne plany inwestycyjne spółek, w większości przypadków wystarczającą podstawę do oszacowania dywidendowych profitów.

Do niedawna inwestorzy mogli liczyć na hojność spółek z udziałem Skarbu Państwa, który chętnie sięgał po zyski z tego źródła, by zaspokoić budżetowy apetyt. Prawdopodobnie ta tendencja utrzyma się w tym i następnych latach. Jednak od pewnego czasu dywidendę wypłaca też coraz większa liczba firm prywatnych. W tym gronie także przeważają te, które mają dużego akcjonariusza lub grupę akcjonariuszy, którym zależy na udziale w zyskach znacznie bardziej, niż na wzroście giełdowych notowań papierów. Ta grupa firm także więc jest łatwa do zidentyfikowania.

Od wszystkich tych zasad i prawidłowości zdarzają się co jakiś czas odstępstwa, a więc zarówno rozczarowania, jak i miłe niespodzianki. Najbardziej spektakularnym przykładem tych pierwszych jest Orange. Ta znana ze stabilnej i przewidywalnej polityki dywidendowej, sprawiła zawód dwukrotnie zapowiadając odstępstwo od niej, powodując za każdym razem dynamiczny spadek kursu akcji. Po pierwszej deklaracji z października 2012 r. zmniejszenia z 1,5 do 1 zł na akcję kwoty dywidendy za 2013 r., spadek sięgnął niemal 15 proc. w ciągu jednej sesji. Gdy w lutym 2013 r. spółka skorygowała w dół swoją wcześniejszą zapowiedź, redukując dywidendę do 0,5 zł na akcję, tąpnięcie kursu wyniosło prawie 28 proc. Ten przypadek pokazał, jak istotna dla inwestorów jest kwestia wypłat z zysku. Oczywiście zdarzają się też pozytywne niespodzianki i prawdziwe super okazje. Najczęściej mają one miejsce wówczas, gdy w spółce pojawia się jednorazowe zdarzenie, powodujące przypływ gotówki. Może nim być na przykład sprzedaż spółki zależnej lub części przedsiębiorstwa. Tak stało się w przypadku Emperii, która w 2011 r. sprzedała zależną od siebie firmę dystrybucyjną Tradis za ponad miliard złotych. Dywidenda na akcję za ten rok wyniosła 56,4 zł na akcję, co przy kursie 106 zł dało stopę dywidendy przekraczającą 50 proc. Faktyczny zysk posiadacza akcji był jednak niższy, bowiem w momencie ustalenia prawa do dywidendy kurs akcji jest korygowany o jej wysokość. Z reguły po pewnym czasie powraca on do poprzedniej wysokości, a nawet znacznie ją przekracza. W przypadku Emperii takie zjawisko jednak nie wystąpiło. Po niemal dwóch latach od wypłaty tej rekordowej dywidendy, akcje spółki kosztują około 70 zł.

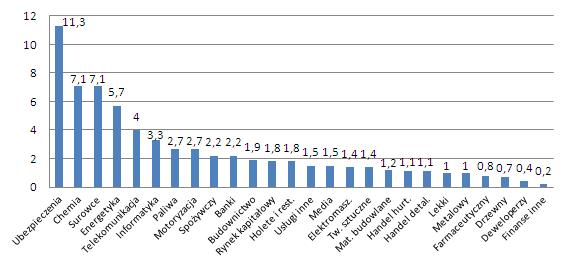

Stopa dywidendy dla spółek w ujęciu sektorowym (w proc., wg. stanu na 28.02.2014 r.)

Źródło: GPW.

W tym roku na wyższą dywidendę w związku ze sprzedażą części działalności mogą liczyć posiadacze akcji Budimeksu i Mercora. Bez dywidendy będą musieli obejść się akcjonariusze Cinema City, które w zamian za połączenie swojego kinowego biznesu z Cineworld, otrzymało 503 mln funtów w gotówce i akcjach Cineworld. Ale spółka zdecydowała o przeznaczeniu 250 mln zł na skup własnych akcji. W pewnym sensie tego typu operacja ma charakter alternatywny wobec wypłaty dywidendy, gdyż ograniczając liczbę akcji na rynku sprzyja zwyżce ich kursu.

Przy opisywaniu kwestii dywidendy zwykle wiele miejsca poświęca się poszczególnym spółkom oraz porównaniom stopy dywidendy z zyskami z innych instrumentów finansowych, na przykład lokat bankowych. I rzeczywiście, zachodzące zarówno w spółkach, jak i na rynku stóp procentowych tendencje powodują, że dywidendy są coraz bardziej kuszącą alternatywą dla odsetek z lokat bankowych, pomijając oczywiście różnice w poziomie ryzyka lokaty i inwestycji w akcje. Bardzo interesująco wygląda natomiast zamieszczone na stronie giełdy zastawienie stóp dywidendy dla poszczególnych branż. Może ono stanowić pewną dodatkową wskazówkę dla inwestorów, choć oczywiście najbardziej wskazane jest kierowanie się w wyborze akcji sytuacją konkretnej spółki. Wynika z niego, że w ubiegłym roku liderem pod względem wysokości dywidendy w stosunku do kursu akcji, sięgającej 11,3 proc., była branża ubezpieczeniowa. PZU, jedyny jej przedstawiciel na naszym parkiecie, rzeczywiście zasługuje na miano lidera w dzieleniu się zyskiem z akcjonariuszami, nie tylko z uwagi na wysokość dywidend, ale także ich regularne wypłacanie. W ciągu ostatnich trzech lat stopa dywidendy, wypłacanej przez PZU, sięgała od 4,2 do 6,5 proc. W tym roku również można liczyć na atrakcyjną wypłatę (różnice w wysokości stóp dywidendy biorą się z przyjmowania do jej wyliczenia różnych kursów akcji; giełda uwzględnia średni roczny kurs akcji danej spółki, inne źródła przyjmują kurs sprzed dnia ustalenia prawa do dywidendy lub podjęcia decyzji o jej wysokości).

Na drugim miejscu, ze średnią stopą dywidendy wynoszącą 7,1 proc., znajdują się spółki surowcowe i chemiczne. W śród tych pierwszych prym wiedzie KGHM, dla którego stopa dywidendy waha się od 7,5 do nawet 19,5 proc. Wartość ta dla znacznie mu ustępującego Tauronu, sięgająca od 3,8 do 5,5 proc., także jest nie do pogardzenia. Wśród „chemików” najbardziej hojny okazał się w ubiegłym roku Synthos, dla którego stopa dywidendy wyniosła 12,75 proc., dorównując najlepszym w tej dziedzinie. Co więcej, spółka zamierza na stałe dołączyć do grona dywidendowych liderów.

Wysokie, czwarte miejsce zajmują w tym gronie firmy energetyczne, dające średnio 5,7 proc. za 2012 r. Przodującym gigantom branży, czyli PGE i Tauronowi, dotrzymują kroku także mniejsze spółki, jak Kogeneracja i EC Będzin. Na piątym miejscu z 4 proc. stopą dywidendy znalazła się telekomunikacja. Potknięcie Orange, które także w tym roku proponuje skromne 0,5 zł na akcję (niecałe 5 proc.), rekompensuje Netia, która zamierza wypłacić 42 grosze na akcję, dające ponad 8 proc. stopę dywidendy. W przypadku większości pozostałych branż średnia stopa dywidendy za 2012 r. mieści się w przedziale od 1 do 3 proc. Nie oznacza to jednak, że wśród nich brakuje spółek atrakcyjnych pod względem dzielenia się zyskiem. Trzeba je tylko wyłuskać, w czym akurat ten średni wskaźnik nie daje podpowiedzi. Przykłady to choćby wspomniane już Emperia, Budimex czy Dom Development, a więc przedstawiciele branż znajdujących się generalnie w słabej kondycji.

Znacznie trudniej jest wybrać najbardziej dogodny moment do kupna akcji spółki płacącej wysoką dywidendę. Nie zawsze bowiem sprawdza się metoda doraźnego kupowania papierów, licząc na dynamiczny wzrost kursu tuż przed lub po ogłoszeniu zamiaru wypłaty dywidendy. W tym roku widać to bardzo dobrze na przykładach choćby Netii, Budimeksu, czy PZU. Mimo nieodległej i sprecyzowanej już atrakcyjnej dywidendy, akcje tych spółek radzą sobie nienajlepiej. W przypadku firm dywidendowych najbardziej skuteczna wydaje się więc strategia długoterminowego gromadzenia i trzymania akcji.

Roman Przasnyski, Open Finance

polecamy

Tym elektromarketom sprzedaż skurczyła się prawie o połowę. Przejmie je x-kom Tak Poczta Polska stawiała automaty paczkowe. NIK zawiadamia śledczych Mango korzysta z modelek wygenerowanych przez AI InPost uruchamia dostawy międzynarodowe. Można wysyłać paczki z Polski do siedmiu krajów InPost wyda 200 mln zł na swoje akcje. Żeby nagradzać menedżerów Donald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie?

najpopularniejsze

Amazon zamyka swój bezpłatny serwis streamingowy

Amazon zamyka swój bezpłatny serwis streamingowy

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów

Viaplay może usunąć w Polsce kolejny składnik oferty

Viaplay może usunąć w Polsce kolejny składnik oferty

Długowieczność polskich seriali codziennych. „Na dobre i na złe” kończy 25 lat

Długowieczność polskich seriali codziennych. „Na dobre i na złe” kończy 25 lat

Max i Amazon Prime Video rozszerzają współpracę

Max i Amazon Prime Video rozszerzają współpracę

Dołącz do dyskusji: Jak odebrać dywidendę