Newsletter

Newsletter

Polacy spłacają kredyty mieszkaniowe w 13 lat

Nadpłaty kredytów czy całkowita spłata przed czasem to powszechna praktyka. Choć Polacy zadłużają się przeciętnie na 26 lat, to statystyczny dłużnik pozbywa się swojego zobowiązania po połowie tego czasu.

Każda złotówka pożyczona na 30 lat w ramach złotowego kredytu mieszkaniowego oznacza konieczność oddania do banku prawie 1,85 złotych. Tym samym jeśli pożyczymy 100 tysięcy, to będziemy musieli oddać 185 tysięcy – wynika z szacunków Open Finance. To i tak niski koszt, ponieważ wciąż kredytobiorcy cieszyć się mogą rekordowo niskimi stopami procentowymi, dzięki którym przeciętne oprocentowanie kredytów mieszkaniowych wynosi wg NBP jedynie 4,6% (RRSO).

Gdyby poziom stóp procentowych wzrósł, to i koszt ten okazałby się wyższy. Wystarczy, aby oprocentowanie posiadanego przez 30 lat długu było o 1 pkt. proc. wyższe (5,6%), aby w zamian za każdą złotówkę pożyczona na zakup mieszkania, konieczne było oddanie 2,06 zł. Oprocentowanie wyższe o 2 pkt. proc. (6,6%) oznacza, że za każdą pożyczoną złotówkę przyjdzie oddać już prawie 2,30 zł.

Lepiej oddać niż ciułać

Trudno się wiec dziwić, że większość kredytów spłacana jest przed czasem. Powodem może być prosta kalkulacja – jeśli ktoś ma oszczędności, to przeważnie lepiej przeznaczyć je na nadpłatę długu niż założenie lokaty. Czemu? Odsetki z lokat są przeważnie niższe niż odsetki, które musimy płacić do banku z tytułu kredytu mieszkaniowego. Spójrzmy na konkretne obliczenia. Mając w kieszeni wolny tysiąc złotych możemy iść do banku otwierając przeciętny roczny depozyt na 1,75% (dane NBP). To w ciągu roku oznacza zysk na poziomie 14,18 zł po opodatkowaniu. W przypadku kredytu hipotecznego przeciętne RRSO wynosi wspomniane wcześniej 4,6%. Nadpłata tysiąca złotych teoretycznie oznacza, że w ciągu roku zaoszczędzimy na odsetkach 46 złotych, czyli 3 razy więcej niż zarobilibyśmy na lokacie. Wyliczenia te zakładają jednak, że nadpłata doprowadzi do skrócenia okresu kredytowania, a nie zmniejszenia wysokości kolejnych rat.

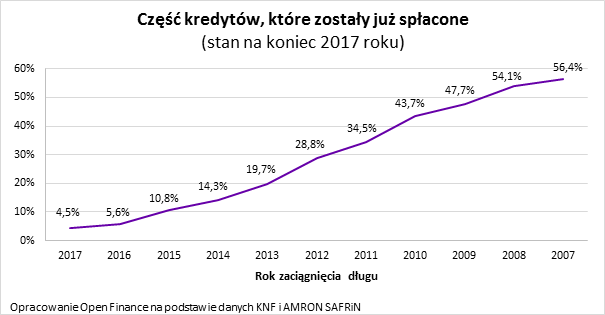

Większość długów spłacamy w ciągu dekady

Z drugiej strony trzeba mieć świadomość, że nie zawsze spłata kredytu przed czasem oznacza, że komuś udało się uzbierać pieniądze na pozbycie się długu. Nierzadko zdarza się bowiem, że za wcześniejszą spłatą stoi sprzedaż nieruchomości – na przykład w celu zamiany małego metrażu na większy. W takim wypadku część ceny płaconej przez nabywcę nieruchomości trafia do banku w celu przedterminowej spłaty.

Z danych KNF i AMRON – SARFiN wynika, że na koniec 2017 roku do spłacenia wciąż pozostało prawie 90% złotowych kredytów mieszkaniowych zaciągniętych w 2015 roku, ale już z długów zaciąganych w 2010 spłaconych zostało 44%. Dostępne dane sugerują wyraźny trend do przedterminowych spłat zaciąganych kredytów hipotecznych. Gdyby spróbować go ekstrapolować, to okazałoby się, że tylko około 7% osób, które zadłużyły się na przynajmniej 35 lat, nie spłaci swojego długu przed czasem. To oznacza, że przeciętny dług spłacony zostanie w ciągu niecałych 13 lat. Wynik niezły biorąc pod uwagę, że obecnie Polacy zadłużają się przeciętnie na 26 lat – wynika z danych Open Finance.

Szczęśliwa trzynastka

Warto podkreślić, że zarówno nadpłaty, jak i przedterminowe spłaty oznaczają wyraźne oszczędności. Na przykład skrócenie okresu kredytowania z 26 lat o połowę oznacza spadek kosztu obsługi długu o ponad połowę. Za pożyczenie na ten okres 100 tys. złotych trzeba byłoby zapłacić prawie 72 tysiące odsetek i kosztów dodatkowych. Skrócenie okresu kredytowania do 13 lat obniża łączne koszty długu do 33 tysięcy. Korzyść z wcześniejszego pozbycia się długu hipotecznego byłaby wyższa gdyby Rada Polityki Pieniężnej zdecydowała się na podwyżkę stóp procentowych wpływając tym samym na wzrost kosztu prawie wszystkich złotowych kredytów hipotecznych w Polsce.

Co ważne, wszystkie powyższe wyliczenia dotyczą złotowych kredytów mieszkaniowych. W przypadku długów walutowych wysoki kurs helweckiej waluty i niskie oprocentowanie zadłużenia we franku powoduje, że kredyty te wyraźnie rzadziej są spłacane przed czasem. Po pierwsze dlatego, że oprocentowanie kredytów frankowych jest często wyraźnie niższe niż oprocentowanie lokat oferowanych przez rodzime banki. Nie mniej ważny jest fakt, że osoba, która spłacałaby dziś kredyt po kursie wyższym niż kurs zaciągnięcia długu, bezpowrotnie zrealizowałaby stratę na kursie walutowym.

najpopularniejsze

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów

Amazon zamyka swój bezpłatny serwis streamingowy

Amazon zamyka swój bezpłatny serwis streamingowy

Max i Amazon Prime Video rozszerzają współpracę

Max i Amazon Prime Video rozszerzają współpracę

Sukces festiwalu Radia 357. Frekwencja przerosła oczekiwania

Sukces festiwalu Radia 357. Frekwencja przerosła oczekiwania

Długowieczność polskich seriali codziennych. „Na dobre i na złe” kończy 25 lat

Długowieczność polskich seriali codziennych. „Na dobre i na złe” kończy 25 lat

Dołącz do dyskusji: