Newsletter

Newsletter

mBank: wzrost PKB zwolni w 2020 r. do 2,8 proc., inflacja w dół

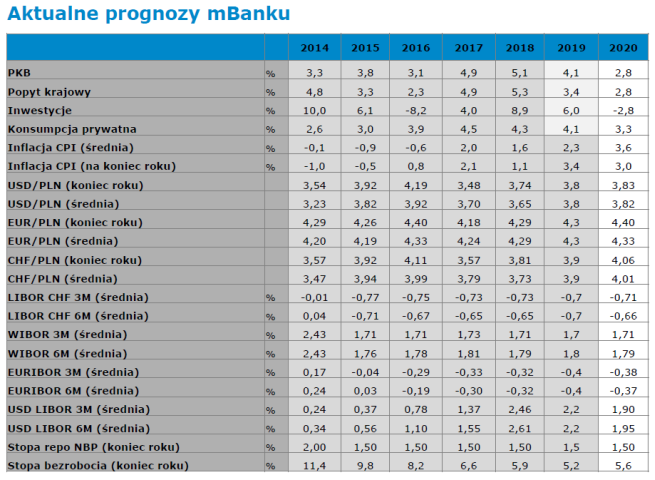

Ekonomiści mBanku - jak co roku w styczniu - zaprezentowali prognozy gospodarcze. Przewidują, że wzrost PKB zwolni do 2,8 proc., a inflacja po ostatnich wzrostach zacznie opadać.

Zdaniem zespołu ekonomistów mBanku, w 2020 roku w gospodarce globalnej pojawiają się sygnały stabilizacji po ostatnich spadkach i można liczyć na "jakąś" poprawę koniunktury. Niepewność spadła, ale nie widać żadnego katalizatora zwiastującego falę hurraoptymizmu. "Jakaś" poprawa koniunktury implikuje "pewne" przyspieszenie procesów inflacyjnych. Będą mu sprzyjać wysokie ceny żywności. Nie obstawiają jednak podwyżek stóp procentowych wśród głównych banków centralnych. Funkcje reakcji Fed i ECB wykrzywiły się w kierunku ostrożności.

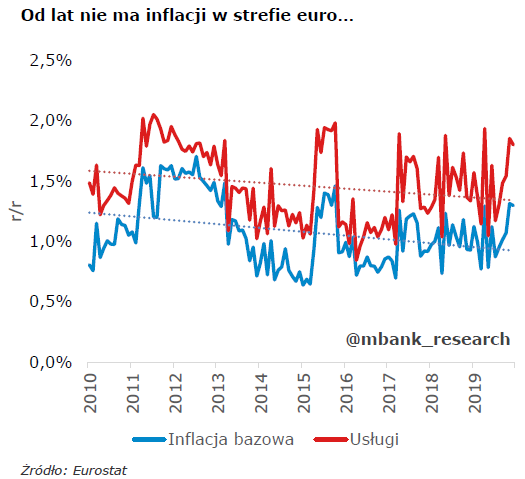

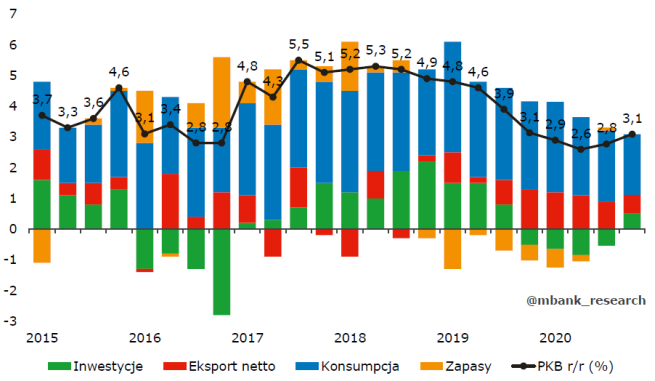

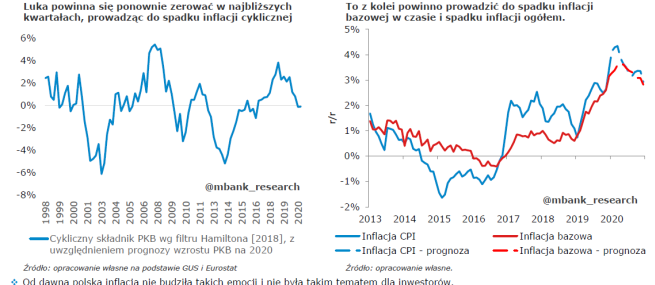

Ekonomiści mBanku twierdzą, że polska gospodarka nie wpadnie w stagflację. Zadziała normalny cykl gospodarczy. PKB spowolni do 2,8 proc. r/r, co zawróci lukę popytową. Inflacja – po skoku na początku roku – zacznie powoli opadać do celu. Może być to jednak ścieżka wyboista. Eksperci mBanku widzą ryzyko realizacji wyższych cen żywności i chaos w cenach kontrolowanych. Nawet sama weryfikacja nieuchronności spadków inflacji po stronie bazowej rozciągnie się w czasie. Reakcja cen na cykl gospodarczy nie jest natychmiastowa.

Dodatkowy niepokój może wzbudzać wiedziony podwyżką płacy minimalnej skok płac nominalnych z początku roku. Skok ten trudno będzie jednak odróżnić od efektów drugiej rundy, a tych wciąż spodziewają się niektórzy komentatorzy. Żelazne nerwy wynagrodzi wygrany zakład o ścieżkę stóp NBP. Pozostaną one bez zmian. Inwestorzy mogą się o tym jednak przekonać z pewnym opóźnieniem. Tak czy inaczej, gospodarka straci równowagę wewnętrzną tylko przejściowo.

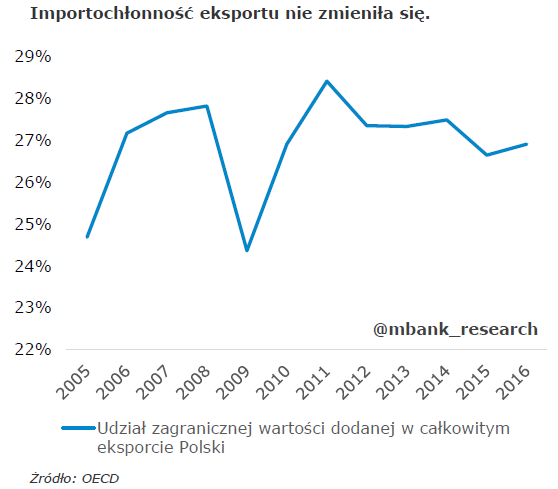

Równowaga zewnętrzna będzie natomiast nową normą i na tym polu widać w ostatnich latach tylko poprawę. Ekonomiści mBanku zauważają, że już od dłuższego czasu polska gospodarka pozostaje bardziej zrównoważona przy każdym tempie wzrostu konsumpcji i inwestycji. Fenomen ten tłumaczy częściowo silny wzrost eksportu usług.

Druga część układanki to zmiana struktury popytu wewnętrznego. Obecnie większa część konsumpcji składa się z krajowych usług. Co ciekawe, sama importochłonność eksportu nie zmienia się. Równowaga to jednocześnie, ceteris paribus, mocniejszy złoty. Dotyczy to przebiegu całego cyklu koniunkturalnego oraz reakcji waluty na szoki zewnętrzne, czy zmiany oczekiwań. Zmniejsza się ryzyko znacznej deprecjacji złotego (5% i więcej). Dotyczy to w szczególności zagrożenia niskim wzrostem gospodarczym, błędem w polityce pieniężnej, czy wzrostem awersji do ryzyka.

polecamy

Tym elektromarketom sprzedaż skurczyła się prawie o połowę. Przejmie je x-kom Tak Poczta Polska stawiała automaty paczkowe. NIK zawiadamia śledczych Mango korzysta z modelek wygenerowanych przez AI InPost uruchamia dostawy międzynarodowe. Można wysyłać paczki z Polski do siedmiu krajów InPost wyda 200 mln zł na swoje akcje. Żeby nagradzać menedżerów Donald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie?

najpopularniejsze

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów

Zmiany w regulaminie Canal+ Polska. Chodzi o liczbę jednoczesnych streamów

Max i Amazon Prime Video rozszerzają współpracę

Max i Amazon Prime Video rozszerzają współpracę

Tym elektromarketom sprzedaż skurczyła się prawie o połowę. Przejmie je x-kom

Tym elektromarketom sprzedaż skurczyła się prawie o połowę. Przejmie je x-kom

Sukces festiwalu Radia 357. Frekwencja przerosła oczekiwania

Sukces festiwalu Radia 357. Frekwencja przerosła oczekiwania

Bluesky realną konkurencją dla X? „ Liczby mogą robić wrażenie”

Bluesky realną konkurencją dla X? „ Liczby mogą robić wrażenie”

Dołącz do dyskusji: mBank: wzrost PKB zwolni w 2020 r. do 2,8 proc., inflacja w dół